发布时间:2023-02-23

发布时间:2023-02-23

浏览次数:9114次

浏览次数:9114次

消费电子、工业、汽车以及通讯这几大板块共同撑起了半导体产业的一大片天,但受到经济周期的影响,如今在半导体的终端市场中几乎就只剩下新能源市场,尤其是新能源汽车产业一枝独秀。

过去两年多的爆发式增长之后,元器件库存增加,下游需求开始减弱,消费电子进入蛰伏期。而备受瞩目的MCU,也遇到了一些新变化。

消费向左,汽车向右

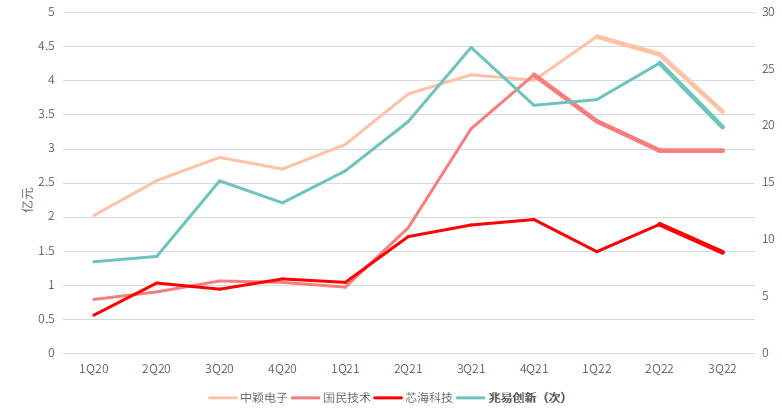

从营收来看,经历了两年时间的高速成长之后,步入2022年之后国产MCU企业的营收开始下滑,包括兆易创新、中颖电子、国民技术以及芯海科技在内的几家国产MCU企业的营收都在环比下降。

纵观整个2022年的营收,从目前各家企业披露的业绩预告来看,中颖电子全年的营收在3.6~3.8亿元之间,同比变动-2.9~2.5%;国民技术净亏损2300万元至3300万元,由盈转亏;扣非净亏损1.05亿元至1.15亿元,原因是集成电路下游市场需求阶段性萎缩,产品销售价格承压,导致集成电路业务销售收入和毛利同比下降;芯海科技2022年的净利润为1100万元,同比下降88.50%左右。兆易创新虽还未公布全年营收区间,但2022年前三季度实现营收67.69亿元,同比+6.94%,营收增速放缓。

与消费市场的低迷相对应的是汽车市场的火爆。从Infineon最新的财报可以看出,其2022年来自车用MCU的营收为15.73亿美元,同比增长88%;NXP来自汽车的营收为68.8亿美元,同比增长25%,且NXP在财报中提及由于中国新能源汽车增长迅猛,其在中的汽车芯片订单存在积压情况。此外,Renesas来自汽车的营收为49.35亿美元,同比增长42.93%。

从国内市场来看,根据四维图新在投资者平台的表示,其下属子公司杰发科的MCU经营良好,截止到2022年第三季度,营收同比增长近3倍。作为黄金赛道,在过去一年多的时间里,国产MCU企业在加速布局车规级MCU。

拥抱新能源红利,国产车规级MCU加速

国产MCU企业此前的赛道主要是以消费电子为主,在车规级MCU领域布局不多。但进入2020年下半年之后,新能源汽车产业开始呈现爆发式增长,对车用MCU的需求也急速增加。

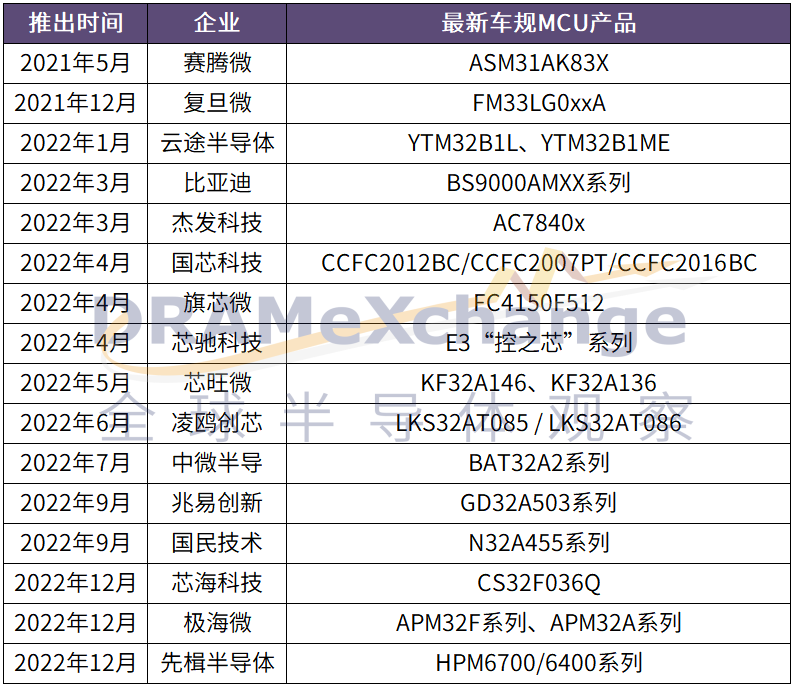

一方面是受到需求爆发的因素,国产企业加速布局车规级MCU,仅在过去一年多时间里,就有将近20家企业推出了车规级MCU产品,有些已经通过认证,有些还在认证之中,另有少部分企业的车规级MCU产品已经上车。

除了需求爆发导致的车用MCU供不应求为本土MCU企业带来了发展之外,国产替代也为国产车用MCU发展提供了契机。

国内车企开始主动接触国产MCU企业,尤其是那些具有量产能力的MCU企业。一方面是为了保障供应链安全,提升新能源汽车的自主可控,另一方面也是在产能紧缺的大背景下锁定部分产能,对以NXP和Renesas为主的供应体系进行一个补充。

而对于国产MCU企业来说,此时是进入车用MCU市场的黄金窗口期,同时,也是开拓第二增长曲线。

多因素交织,短期需尽力,长期有压力

长期来看,新能源汽车具有巨大的发展空间,目前全球各国都在积极推动新能源汽车,车企也在纷纷转型。将目光从长期拉回至当下的2023年,新能源汽车的增速也许将会放缓。

过去两年,新能源汽车进入爆发式增长,根据中国汽车工业协会的数据,2022年中国新能源乘用车的销量是688.7万辆,比2021年的352.1万辆增加了336.6万辆,几乎翻了一番。但爆发式增长必然只是短暂的,之后增速会放缓。

最近中汽协对于2023年的新能源乘用车的销量预计是900万辆,与2022年相比增加了210万辆,增量低于2022年。

终端市场增量的放缓,也意味着上游半导体的需求也会放缓,供需失衡的问题也许将会得以解决。对于国产车用MCU的短期发展来说,2023年将会十分关键,因为黄金窗口期正在关上,能够顺利量产,并通过认证进入车企的供应链,就意味着跨入了车用MCU市场的大门,如果没有量产或者没有进入车企的供应链,未来的难度会比如今更大。

再从车用MCU的短期与长期来,短期内从传统燃油车到新能源汽车的过渡,智能化的提升使得单车MCU用量提升。此外,用户对舒适度的要求也会提升MCU用量。

从长期来看,新能源汽车的电子电气架构也正在发生的变化,域和域控制器推动汽车电子电气架构由分布式到集中式发展,主机厂正在加速布局集中式电子电气架构,这种趋势之下,汽车中的多个功能进行集成,从而缩减MCU的用量。另一方面,对于MCU的性能有了更高的要求,目前包括Infineon、NXP等一众国际MCU大厂正在将MCU从此前的40nm制程提升到28nm及以下。

狂沙吹尽,犹在场中才是金

2021年前后是国产半导体的黄金时代,更是初创企业的黄金时代。产能紧缺,半导体国产化,新能源汽车爆发,几大因素引爆资本市场,同时也为半导体带来了大量热钱,许多初创半导体企业先后获得投资人的青睐。

但对于MCU产业来说,这并不是一个想象力巨大的千亿赛道,经过半个多世纪的发展,产业本身已经十分成熟,市场格局固定,最终能突围而出者必定寥寥。

如今,产能紧缺的潮水褪去,消费市场需求萎靡,终端厂商在努力去库存。2023年MCU市场正式进入大浪淘沙的时代,对于那些还没有批量出货能力以及稳定客户的企业来说,也许最后就成为了时代的泥沙。最终能留下来的企业,依然要继续面对激烈竞争,没有尽头。

注:文字转载至全球半导体观察,仅作转载分享。